在山东烟台一家造船企业,一艘浮式生产储卸油船在拖轮的协助下移动至船坞进行后续建造。唐 克摄(人民视觉)

4月25日,在广东阳江青洲海上风电场水域,全球单机容量最大的16兆瓦漂浮式海上风电平台“三峡领航号”正式开始安装。黄志锋摄(人民视觉)

数据来源:自然资源部

中国首艘实现国产化建造的深海型施工船“天翼领航者”号顺利下水、自主设计建设的亚洲最大圆筒型浮式生产储卸油装置(FPSO)开工建造、全球单机容量最大的漂浮式海上风电平台“三峡领航号”启动安装……一系列“大国重器”密集亮相,中国海工装备产业在全球舞台不断赢得掌声。

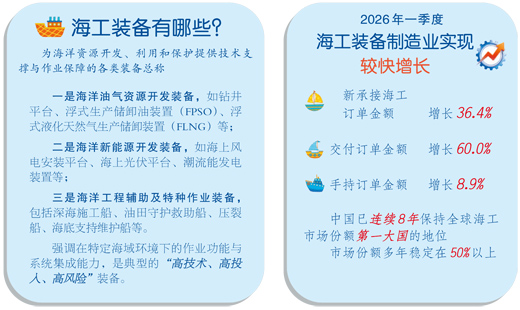

自然资源部近日发布的数据显示,今年一季度中国新承接海工订单金额、交付订单金额、手持订单金额同比分别增长36.4%、60.0%、8.9%。中国已连续8年保持全球海工市场份额第一大国的地位,市场份额多年稳定在50%以上。

连续8年全球市场份额第一

今年5月初,由三峡集团牵头研发的全球单机容量最大16兆瓦漂浮式海上风电平台——“三峡领航号”,在广东阳江海域完成安装。

“我们在国内首次研发应用新型系泊系统、主动压载系统、智慧监测系统等多项新技术和新材料,使得‘三峡领航号’具备抵抗超强台风的能力。”三峡集团广东分公司海上风电工程师潘宏冠介绍。该平台风机叶轮直径252米,安装在一个排水量2.4万吨的半潜式浮体平台上,平台采用国产高性能聚酯纤维缆与锚链实现海底系泊定位,是中国在高端系泊材料领域的重要突破。

不只海上风电,在海工装备的多个细分领域,中国都交出了亮眼的成绩单。从深海油气开发装备到特种作业船舶,一批重大项目密集落地,产业规模和技术水平稳步提升。

海工装备有哪些?

中国船舶工业行业协会有关负责人告诉记者,海洋工程装备是为海洋资源开发、利用和保护提供技术支撑与作业保障的各类装备总称,主要包括三大类:一是海洋油气资源开发装备,如钻井平台、浮式生产储卸油装置(FPSO)、浮式液化天然气生产储卸装置(FLNG)等;二是海洋新能源开发装备,如海上风电安装平台、海上光伏平台、潮流能发电装置等;三是海洋工程辅助及特种作业装备,包括深海施工船、油田守护救助船、压裂船、海底支持维护船等。与传统的商船、客船等运输船舶不同,海工装备更强调在特定海域环境下的作业功能与系统集成能力,是典型的“高技术、高投入、高风险”装备。

“近期,船舶行业海工装备建造领域成果密集、亮点纷呈,油田救助船、压裂船、海上油田平台、海底支持维护船等高端特种装备同步推进,安装、投产、下水等关键节点接连达成,为我国深远海资源开发和海上应急保障提供坚实装备支撑。”该负责人说。

“连续8年稳居全球首位、市场份额长期稳定在50%以上,这充分展示了我国海工装备产业的综合实力。”中国宏观经济研究院产业经济与技术经济研究所研究员徐建伟说。目前中国已建成规模较大、体系较为完整的海洋工程装备产业,形成了全产业链协同发展的格局。海工装备设计制造、系统开发、装备集成等应用技术能力不断提升,深海油气开发、装备试验测试、性能评估优化等基础研究领域也在取得突破,海工装备既能“研”得优,也能“造”得好。

供给端优势支撑快速增长

一季度海工装备订单金额为何增长这么快?可以从交付和新接两个维度来看。

交付金额增长60%,主要是前期订单的集中兑现。徐建伟介绍,2021年以来,主要国家对海洋油气资源开发更加重视,叠加海上风电装机潮启动,中国企业承接了大量订单。按照2至3年的建造周期,这批订单从2024年下半年开始进入密集交付期,今年一季度正好形成交付峰值。

新接订单增长36.4%,则来自两方面的需求拉动。

一是传统油气装备需求回暖。国际油价长期维持在中高位,全球油气公司加大了深海油气开发力度。FPSO、FLNG等浮式生产装备需求最为旺盛,一季度全球成交的浮式生产装备订单中,中国企业拿下了约60%的份额。

“在海工装备领域有一个共识:要知道海工装备的冷暖,先看油价的涨跌。”中国船舶工业行业协会专家丁志成认为,国际油价是海工装备行业的“体温计”。过去5年,国际油价整体处于相对高位,有力支撑了海洋油气田的投资开发,奠定了海工装备市场复苏的根基。“十四五”时期,全球海洋油气开发年均资本支出达到1128亿美元,比“十三五”时期增长了47.5%;全球海工装备年均订单成交额约220亿美元,比“十三五”高出97%,其中FPSO、FLNG等浮式生产装备成为绝对主力,年均订单金额高达117亿美元,占据整个海工市场的半壁江山。

二是新能源海工装备需求爆发。全球“双碳”目标推动海上风电进入规模化发展阶段,欧洲的深远海风电项目集中招标,带动了大容量风电安装船、铺缆船、升压站平台的需求爆发。徐建伟介绍,看国内,海洋经济发展一系列战略部署推进实施,对海工装备产业发展形成有效牵引,特别是海洋石油、海洋天然气、海上风电、潮汐能等海洋能源和矿产开发步伐加快,拉动深海施工船、油气开采装置、海上风电平台等产品需求增长。一季度,中国风电安装船新接订单占全球总量的75%以上,其中大部分是2000吨级以上大型安装船。

此外,供给端的明显优势让中国成为国际订单的“首选地”。

看产能,经过上一轮行业低谷的优胜劣汰,国内海工船厂产能更加集中和高效。目前全球能够建造大型FPSO和深水钻井平台的核心船厂约15家,中国占了7家,且船坞档位相对更加充裕。

看周期,中国船厂的典型海工装备建造周期相对更短,对业主而言意味着更早投产、更快产生现金流。

看成本,中国在钢材、机电配套、人工等环节的综合成本相对较低,在油价敏感时期,业主更倾向于选择性价比更高的中国方案。

绿色化智能化提速

当前,绿色化、智能化、深水化已成为全球海工装备产业发展的必然趋势,中国企业正在这些赛道上加速布局,不仅规模领先,更在技术创新和项目交付上展现出强大的竞争力。

通用型FPSO正在从“一海一策”到“全球通配”。大连船舶重工集团有限公司高级主任设计师刘祥建介绍,由大连造船与MODEC(三井海洋开发浮式装置新加坡有限公司)联合开发的M350型通用型FPSO,首艘于2023年交付,不仅是当时全球在建最大的FPSO浮体,更创下多项“第一”。

刘祥建介绍,“通用型”概念的颠覆性在于打破了传统FPSO“一海一策”的定制化模式——传统FPSO周期长、成本高,而通用型设计适用于全球广泛海域,只需较少改动就能满足不同海域、不同作业模式的要求。基于这一理念,大连造船在2018至2022年间连续拿下澳大利亚、巴西、圭亚那等多个海域的FPSO设计和建造合同,实现了国内船企在国际大型FPSO项目前端设计“零”的突破。

绿色转型方面,中国企业同样走在前列。中海油能源发展股份有限公司采油服务分公司专业技术带头人夏华波介绍,中海油已发布“双碳”行动方案,力争2028年碳达峰、2050年碳中和。在替代燃料领域,中海油已完成1.6万立方米大型C型舱氨加注船的设计方案,并取得相关证书。该船采用双耳罐结构,同时创新研发了“双壁管+间隙监测+自动关断”三级防护系统。节能技术方面,“海洋石油226”船加装旋筒风帆后年节油约12%,年降碳400余吨,成为国内船舶风能辅助推进的标杆。

专家认为,全球海工装备产业正处于深刻转型变革期,总体呈现出“绿色化、智能化、深水化、大型化、融合化”五大发展趋势。

“绿色化是核心方向,LNG动力、氨燃料、碳捕集与封存等绿色技术在海工装备上的应用越来越广泛;智能化是重要支撑,无人平台、远程操控、数字孪生等技术正在重塑海工装备的设计、建造和运营模式。”徐建伟说。当前,海洋资源开发正从近海向深海、超深海延伸,大容量风电安装船、超大型FPSO等产品成为市场主流,不同海洋产业之间的装备融合加速。

“展望未来,地缘冲突推高油价、能源格局多元化、深海油气开发优势凸显,叠加老旧装备更新周期,行业仍处景气通道。”丁志成认为,中国海工要在高端设计、核心设备国产化、绿色智能标准制定上持续突破,实现从“规模领先”向“质量领先”的再跨越。(本报记者 孔德晨)

《人民日报海外版》(2026年06月03日 第 11 版)

责编:李驿达、张霓